Vertriebscontrolling erfasst in Unternehmen häufig nur die Kostenaspekte vertrieblicher Arbeit. Und so richtig es ist, ausufernde Vertriebs-aufwendungen aufzudecken, so wenig werden die viel wichtigeren Erfolgsfaktoren vertrieblicher Arbeit gemessen.

Fünf Fragen sind an den Vertrieb zu stellen, die die Frühindikatoren des Verkaufserfolges abbilden:

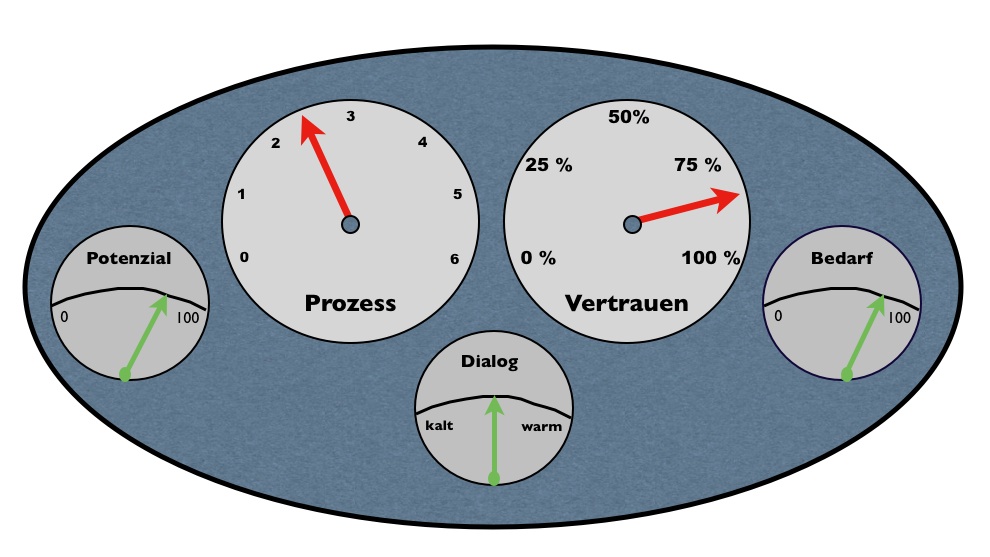

1. Beschäftigt sich der Vertrieb mit den richtigen Kunden?

Unternehmen können und wollen nicht mit jedem Unternehmen in Geschäftsbeziehungen treten – die Kosten der Kundenbearbeitung müssen sich vor dem Hintergrund der erzielten Vertriebsergebnisse rechtfertigen lassen. Schlecht zahlende oder gar ausfallende Kunden belasten die eigene GuV und blockieren wertvolle Vertriebskapazität für potenzialstarke Kunden. Kennzahlen für das Kundenpotenzial sind rasch gefunden.

2. Hat der Kunde Aufgaben zu lösen, die gut zu unseren Produkten passen?

Jeder Anbieter hat seinen typischen „Fingerabdruck“ : Stärken und Schwächen sind selbst bei Anbietern mit einem gleichartigen Produktprogramm sehr unterschiedlich. Ist die Kundenanforderung genau in Erfahrung gebracht, erfolgt die Prüfung , wie gut diese mit eigenen Produkten umgesetzt werden kann. Ein „Verbiegen“ der Produkte bringt oft nur Ärger und nicht die gewünschte Kundenzufriedenheit. Daher entweder freundlich absagen oder – nach Prüfung – ein genau passendes Produkt entwickeln. Ein Kriterienkatalog für Kundenanforderungen schafft hier Klarheit.

3. Wie gut entwickelt sich die Kundenbeziehung?

In der Neukunden-Akquisition zählt die Fähigkeit des Vertrauensaufbaues, messbar an den konkreten Kundenreaktionen, sich auf den Kundendialog und eine genaue Bedarfserkundung einzulassen. Kriterien für Kundennähe und Kundenzufriedenheit, die bei Bestandskunden eine wichtige Messgröße für Folgegeschäft darstellt, ermöglichen eine Bewertung der Kundenbeziehung.

4. Wissen wir genug über den Kaufentscheidungsprozess des Kunden?

Im Laufe des Kundendialoges sollte schnell klar werden, wer an der Kaufentscheidung mitwirkt, welche Entscheidungskriterien eine Rolle spielen und welche Anforderungen an den Lieferanten bestehen, wie er seine Leistung erbringen soll.

Eine hohe Qualität des Kundendialoges sichert in jeder Prozessphase der Auftragsgewinnung, dass die notwendigen Informationen vom Kunden gewonnen werden (für den nächsten Prozessschritt) und dass der Kunde für seine nächste Teilentscheidung (der Lieferant bleibt noch im Rennen) den entsprechenden Input und Wertbeitrag erhält.

5. Wo stehen wir genau im Prozess der Auftragsgewinnung?

Für eine Vertriebsorganisation ist eine gut gefüllte Pipeline von Vertriebsprojekten mit einem jeweiligen Projektstatus für eine valide Auftragsprognose unerläßlich. Ein Set von Vertriebsprozessen bildet die vertriebliche Arbeit so ab, dass sich die Hitraten zwischen den einzelnen Prozessphasen einfach darstellen lassen.

Ein kurzer Vertriebsperformance-Check zeigt Unternehmen, wo die Stärken und Schwächen im Vertrieb liegen, kostenfrei hier abrufbar.