Mancher Leser der Überschrift mag hier schon zucken: dass überhaupt ein so großer Anteil der eigenen Kunden unprofitabel ist, erstaunt schon viele. Manche Führungskräfte betrachten diesen Ballast mit einem gewissen Achselzucken. Die guten Kunden müssen die schlechten halt mit „durchschleppen“.

Was in Unternehmen als „Naturgesetz“ empfunden wird, ist bei genauerer Betrachtung durchaus auf wenige Kernursachen zurückzuführen:

- „Großkunden“ erhalten oft zu große Nachlässe. Die kleinen Deckungsbeiträge werden häufig durch aufwendige Betreuung und üppige Zahlungsziele aufgefressen: schon bringen Aufträge mit großen Umsätzen Verluste ins Haus. Das bemerkt erst einmal kaum jemand, da Deckungsbeiträge ja noch positiv sind.

- „Kleinkunden“ werden in der Auftragsabwicklung genau so behandelt wie „Normalkunden“. Der Betreuungsaufwand ist genau so hoch wie beim Normalkunden, nur die Umsätze passen hierzu nicht mehr. Im Ergebnis leisten auch hier die Aufträge keinen Gewinnbeitrag.

- Das Preisniveau ist bei Kunden mit durchschnittlichen Umsätzen zu niedrig, Preiserhöhungspotenziale werden nicht erkannt und ausgenutzt.

- Auftragsabwicklungskosten und Kosten der Leistungserstellung sind für bestimmte Kunden- oder Produktsegmente zu hoch. Häufig leiden Unternehmen mit einer sehr großen Produktpalette unter hohen Komplexitätskosten (Aufträge passieren eine Vielzahl von Abteilungen mit hohem Abstimmungsbedarf untereinander).

Tragisch ist, dass es in Unternehmen keine Metrik für Kundenprofitabilität gibt. In der Folge wird bei unzureichender Umsatzrentabilität an den einzelnen Kostenarten Hand angelegt und „Cost-Cutting“ praktiziert. Die wahren Übeltäter an der unbefriedigenden Ertragssituation bleiben unentdeckt. Das Ergebnis dieser Maßnahmen kann daher nicht überraschen: oft wird das Management wegen Erfolglosigkeit ausgetauscht.

Neben der fehlenden Metrik für Kundenprofitabilität als Ursache für die ausbleibende Verbesserung der Profitabilität des Unternehmens sind diese Punkte bedeutsam:

- die Annahme, eine genauere Analyse der Kundenprofitabilität sei sehr aufwändig und rechne sich daher nicht,

- das Streben nach Perfektion verhindert, mit den umprofitabelsten Kunden einfach zu beginnen und schrittweise deren Ergebnisse zu verbessern,

- Furcht vor Unruhe an der Kundenfront, wenn Preise oder Betreuungsleistungen verändert werden, Angst vor Kunden- und Umsatzverlusten,

- mangelnde Bereitschaft, eigene Abwicklungsprozesse kritisch zu hinterfragen und zu verändern sowie Kundengruppen differenziert zu behandeln.

Heute werden die Bereiche Vertrieb, Marketing, Leistungserstellung (Einkauf, Fertigung, Service,..) und Finanzen sowie Rechnungswesen mit jeweils eigenen Leistungsmaßstäben geführt, die kaum einen Bezug zur Kundenprofitabilität aufweisen.

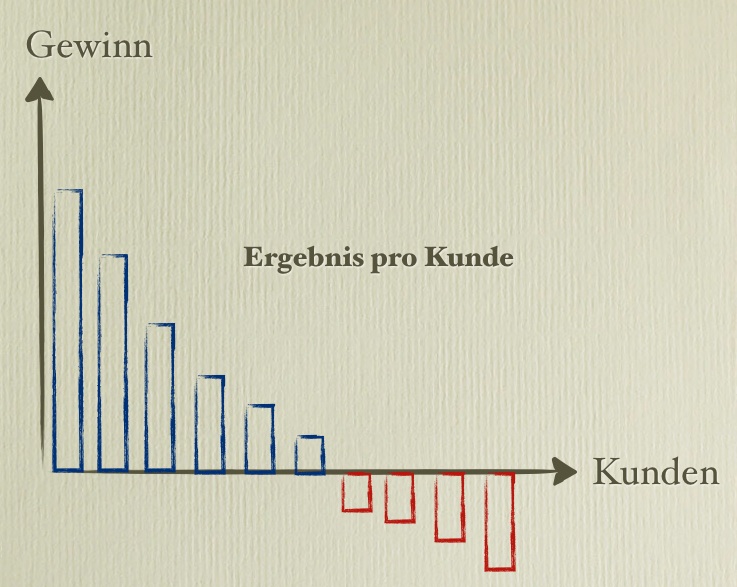

So kommt es, dass eine Vielzahl von Kunden unprofitabel bleibt. Die nachfolgende Grafik veranschaulicht, wie lohnend eine Analyse der Kundenprofitabilität ist.

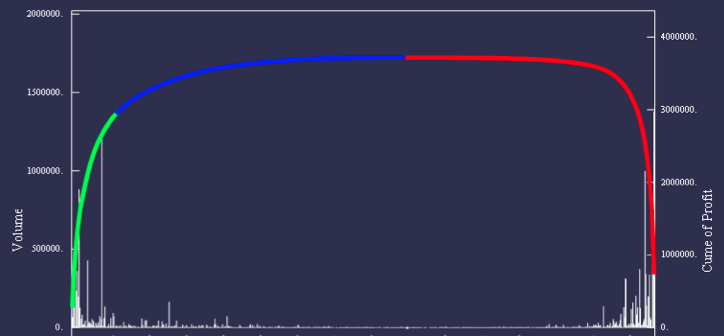

Der grüne Ast der Ertragskurve zeigt, dass ca. 10 Prozent der (ertragstarken) Kunden ca. 3 Millionen Euro Gewinn vor Fremdkapitalzinsen und Steuern erwirtschaften. Der blaue Ast der Ertragskurve belegt für ca. 50 Prozent aller Kunden einen Ergebnisbeitrag von 500.000 Euro. Der rote Ast der Ertragskurve beschreibt die Verlustbringer (ca. 40 Prozent aller Kunden), die für ca. 2,7 Millionen Euro Verlust sorgen. Die Spanne zwischen 3,5 Millionen Euro und 800.000 Euro EBIT zeigt das Verbesserungspotenzial für dieses Unternehmen auf.

Die weißen „Nadeln“ im Diagramm zeigen pro Kunde das Absatzvolumen auf. Typisch sind die großen Absätze bei den sehr guten, ertragreichen Kunden und bei den sehr schlechten verlustreichen Kunden. In der Mitte des Diagramms (nahezu horizontal verlaufende Ertragskurve mit geringen Erträgen und geringen Verlusten pro Kunde und gleichzeitig geringen Absätzen) lassen sich relativ leicht Preiserhöhungen durchsetzen. Daraus resultierende Kundenverluste machen sich im Gesamtabsatz kaum bemerkbar.

Rufen Sie die Präsentation „Kundenprofitabilität (k)ein Buch mit sieben Siegeln“ und Ihren kostenfreien Check der Kundenprofitabilität hier ab.