Ein Gewinnzuwachs in Höhe von 3-6 Prozent vom Umsatz klingt zunächst nicht spektakulär, entspricht aber bei einer Umsatzrentabilität in gleicher Höhe einer Gewinnverdoppelung. Wenn Unternehmen sehen könnten, dass ca. 20% ihrer Kunden mit einer Top-Profitabilität oft das 3-4 fache ihres ausgewiesenen Gewinns ausmachen, dann kann man sicher erahnen, wie viele Kunden mit schlechten Ergebnissen den möglichen Profit reduzieren.

Die Unternehmen haben keine genaue Vorstellung davon, wie die Profitabilität ihrer Kunden aussieht. Dies liegt an der unzureichenden Aufbereitung der eigenen Kostendaten, die im Rechnungswesen im wesentlichen nur dem Zweck dient, die Besteuerungsgrundlage zu ermitteln. Die Kostenrechnung tut sich schwer damit, über direkte Herstellkosten hinaus die weiteren anfallenden Kosten den Produkten oder Kunden verursachungsgerecht zuzuordnen.

Welche Ursachen führen dazu, dass unprofitable Kunden den Ertrag der gewinnbringenden Kunden aufzehren und das Betriebsergebnis vor Steuern deutlich unter den Möglichkeiten bleibt?

Fehleinschätzung Nr.1 : Die Unterschiede in der Kundenprofitabilität sind nicht groß

Solange die Kunden-Bearbeitungskosten nicht differenziert betrachtet werden, wird auch eine mehrstufige Deckungsbeitragsrechnung auf der Ebene der Produkt- und Kundengruppen stehenbleiben. Dabei wäre schon eine einfache Betrachtung der Kostentreiber wie Anzahl der abzuwickelnden Kundenaufträge, Auftragsvolumen oder Komplexität des Auftrages hilfreich, um die kundenspezifischen Kosten besser zu erfassen und ihn die Kalkulation eines Auftrages einfließen zu lassen.

Fehleinschätzung Nr. 2: Kunden erhalten zumindest kostendeckende Preise für ihre Aufträge

Ein großer Kostentreiber sind die Kosten der Kundenbetreuung, die von den Aufwendungen der Kundenbesuche über die Angebotserstellung bis hin zu den Kosten der Auftragsauslieferung und Rechnungsstellung reichen. Diese fallen für sehr unterschiedliche Auftragsgrößen und Anzahl der Aufträge mit sehr großen Differenzen pro Kunde an, sodass eine Standard-Produktkalkulation für einen Kunden mit einem großen Auftrag pro Jahr genau so falsch ist wie für einen Kleinkunden, der 25 mal im Jahr Bestellungen absendet.

Der Großkunde könnte preislich attraktivere Angebote erhalten, der Kleinkunde müsste dagegen mit Mindermengen-Aufschlägen von 100-200% des ursprünglichen Angebotes bedacht werden. Solange die unterschiedliche Betreuung nicht erfasst bzw. betrachtet wird, bleibt die Kalkulation in der Schieflage: der Kleinkunde freut sich, der Großkunde wandert ab.

Fehleinschätzung Nr. 3: Alle Kunden sind gleich wichtig und werden gleich betreut.

Gerade die vertriebliche Betreuung von Bestandskunden leidet unter der mangelnden Differenzierung. Umsatz- und Ertragspotenziale werden verschenkt, wenn die wertvolle Arbeitszeit dem Kunden zukommt, der am lautesten ruft, aber möglicherweise das schlechteste Potenzial aufweist und geringe Erträge beisteuert.

Im Extremfall kann ein Unternehmen auf Marktanteile verzichten (nämlich auf die „schlechten“ Kunden) und sich mit Hingabe den starken Kunden widmen, die „Ertragsperlen“ darstellen und langfristiges, gutes Potenzial versprechen.

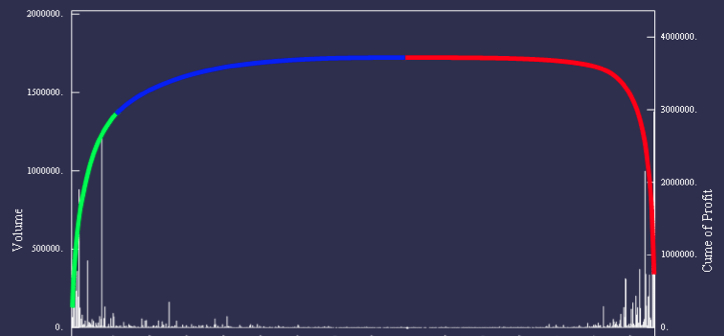

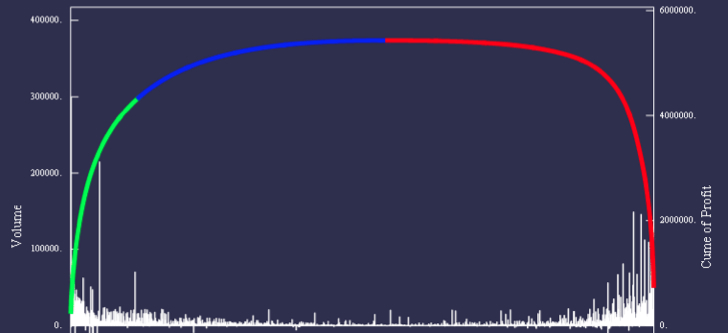

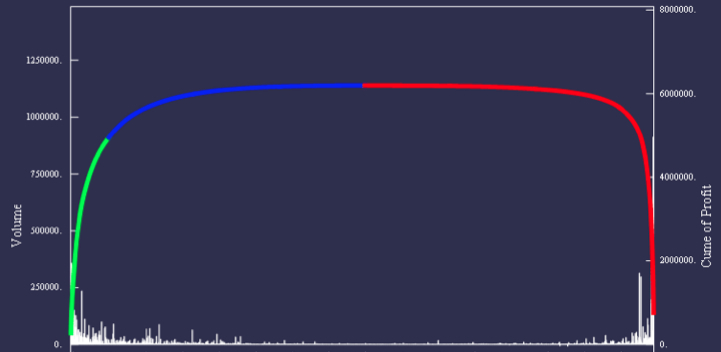

Die Zahlen des anonymisierten Praxisbeispieles zeigen, wie groß die Verbesserungspotenziale sind. Die gilt nicht nur für die Kundenprofitabilität, sondern auch für die Produktprofitabilität. Gerade Unternehmen mit einer sehr großen Produktbandbreite leiden häufig unter hohen Komplexitätskosten. Das hier gezeigte Beispiel stellt die Erträge für einen Geschäftsbereich mit 780 Kunden, 6000 Aufträgen und 3400 verschiedenen Produkten dar.

So können Unternehmen Abhilfe schaffen:

- Für Kosten-Transparenz sorgen und Kundenprofitabilität ermitteln.

- Genauer kalkulieren, in dem die Kundenbetreuungswendungen für die Auftragsabwicklung erfasst werden.

- Potenzialstärke der Kunden ( und Interessenten, die Kunden werden sollen) bestimmen. Schwache Kunden freundlich verabschieden und an den Wettbewerb abgeben oder sanieren (weniger aufwendig betreuen und Preise anheben, sodass das geringe Umsatzpotenzial zumindest profitabel abgewickelt wird).

Interessenten wird ein kostenfreier Profitabilitäts-Kurzcheck angeboten, dieser ist hier abrufbar oder telefonisch unter der Rufnummer 040 60847746.