Es ist immer wieder sehr erstaunlich, was genauere Untersuchungen der Kunden-Profitabilität zu Tage fördern: wenn der in der GuV ausgewiesene Ertrag mit 100% angesetzt wird, zeigt die Kurve der kumulierten Kundenerträge nach Vollkosten ihr Maximum häufig bei mehr als 200% der ausgewiesenen Erträge in der GuV.

Was bedeutet dies? Es muss Kunden geben, die den möglichen maximalen Ertrag reduzieren – und zwar nicht nur marginal, sondern deutlich! Eine genaue Betrachtung dieser Kunden im Hinblick auf ihre Profitabilität ist also äußert lukrativ : wenn hier der Ertrag für Ihr Unternehmen deutlich verbessert werden kann, dann muss diese Chance im Unternehmen genutzt werden!

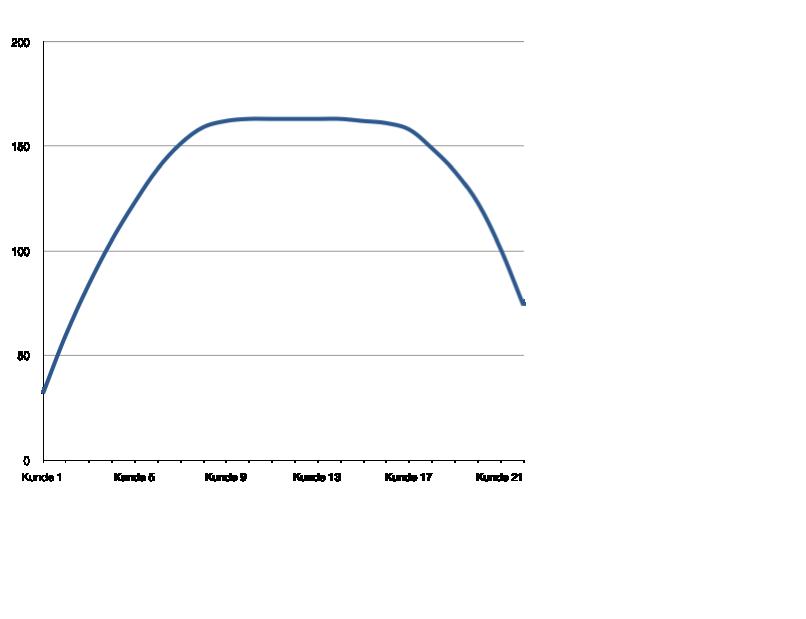

Sehen wir uns die Zahlen in folgendem Bild an:

Folgende Kundenwerte liegen der oben dargestellten Grafik zugrunde:

Wenn Sie wissen, welche Kunden Ihren möglichen optimalen Ertrag – in diesem Fall 163 Mio € – reduzieren, können Sie gezielt an seiner Verbesserung arbeiten. Eigentlich müssten die verlustreichen Kunden „nur“ auf Ertrag „Null“ gebracht werden, dann bliebe Ihnen der maximal mögliche Profit erhalten. So verbleibt dem Unternehmen weniger als die Hälfte, nämlich 74 Mio. €.

Erst der Einsatz geeigneter Instrumente ermöglicht den Unternehmen einen genauen Blick auf die Ertragsbringer und die Verlustträger – der häufig festzustellende Ruf nach pauschalen Kostensenkungen und Ergebnisverbesserungen hilft nicht weiter.

Eine Betrachtung auf der Basis von Kostenarten führt zwar in der Summe zum korrekten Ausweis des Ertrages in der GuV, aber die Wertbeiträge einzelner Kunden werden so nicht erfasst: ist auf der Umsatzseite die Zuordnung zu Kunden, Aufträgen und Produkten leicht herstellbar, werden auf der Kostenseite die Zuordnung der direkten und vor allen Dingen der indirekten Kosten auf den Kunden notwendig, um die gewünschte Transparenz herzustellen. Hieran hapert es in der Praxis – mit entsprechenden Werkzeugen läßt sich aber wirkungsvoll Abhilfe schaffen.

Wie gehen wir vor, um die Kundenerträge sichtbar werden zu lassen? Die Auftragsabwicklung nimmt vom Vertrieb über die Kundenbetreuung und die Leistungserstellung einen Weg quer durch viele Abteilungen eines Unternehmens. Die direkt zurechenbaren Kosten eines Kundenauftrages in Form von Material, Fertigungslohn und eingekaufter externer Produkte oder Dienstleistungen werden womöglich noch hinreichend genau erfasst, aber bei den klassischen Gemeinkosten, die aufzeigen, wieviel Aufwand notwendig ist , um einen Kunden zu bedienen oder einen Auftrag abzuwickeln – den sogenannten „Cost to Serve“ – Kosten, gehen Zuordnungen verloren.

Diese stellen wir durch unsere Verfahren her, indem wir bestehende Daten aus den verschiedenen Abteilungen berücksichtigen oder von Führungskräften schätzen lassen. An der Summe aller Kosten wird dabei nichts verändert, ihre Zuordnung auf Kunden, Aufträge und Produkte ist von diesen „Treibern“ aber maßgeblich abhängig. Schon geschätzte Zuordnungen bringen in der Summe der Betrachtungen sehr valide Erkenntnisse, die von den Führungskräften in ihren jeweiligen Bereichen bestätigt werden und – was die Profitabilität einzelner Kunden angeht – doch zu überraschenden Ergebnissen führen können.

Da die Gemeinkosten im Vergleich zu den direkten Kosten eine nicht unbedeutende Größe in Unternehmen haben, spielen sie auch bei der Berechnung der Kundenprofitabilität eine große Rolle. Mit den Werkzeugen des RapidBusinessModeling lassen sich diese Zuordnungen für jede Unternehmensgröße und jede Absatz- und Kostenstruktur darstellen.

In einer ab dem 3.September beginnenden Sonderaktion werden wir für die ersten 15 anfragenden Unternehmen bis zum 17. September die Daten anonymisiert aufnehmen und in einem ersten Schritt für Sie auswerten. Wir nehmen dabei bewusst nicht den kompletten Set von Daten aus Ihrem Unternehmen auf, um Ihnen eine erste Betrachtung Ihrer Kunden-profitabilität zu vereinfachen und auch um zu zeigen, welche interessanten Ergebnisse sich schon aus den Rohdaten ableiten lassen.Die Unternehmens-, Kunden- und Produktdaten bleiben selbstverständlich anonym, Sie erhalten einen konkreten Einblick in Ihre spezifische Whalecurve und können Ihre Ertragspotenziale erkennen. Die Ergebnispotenziale aus dieser Aktion werden wir Ihnen dann – selbstverständlich anonymisiert- in einem späteren Beitrag vorstellen.

Nutzen Sie diese Chance, mit einer anderen „Brille“ auf die Erträge Ihrer Kunden zu schauen. Melden Sie sich bitte per Email, wenn Sie Ihre Kundenprofitabilität mit den Daten eines Geschäftsjahres analysiert haben möchten, Sie erhalten dann umgehend eine genaue Beschreibung der erforderlichen Daten aus Ihrem Unternehmen. Nach wenigen Tagen erhalten Sie eine Darstellung der potenziellen Erträge Ihres Unternehmens mit der Verteilung auf Ihre Kunden.

Sie gehen kein Risiko ein und wir sind sicher, Sie werden wertvolle Erkenntnisse sammeln.Unsere bisherigen Kunden haben Ertragspotenziale deutlich über 200% des in der GuV ausgewiesenen Ertrages erkannt, warum sollten diese Potenziale in Ihren Unternehmen kleiner sein?

Schreibe einen Kommentar